Grazie al sito Portfolio Charts, abbiamo a disposizione dati e grafici su 18 diversi portafogli modello, e lo storico degli stessi dal 1970.

Fra i vari portafogli analizzati, sono presenti il modello All Season di Ray Dalio, reso noto anche grazie al contributo di Tony Robbins, il portafoglio classico 60/40, il Permanent Portfolio di Harry Browne, ed il modello Swensen, elaborato dal responsabile degli investimenti della Yale University, giusto per fare degli esempi.

E’ molto interessante quindi fare un paragone fra gli stessi, e vederne i risultati, grazie anche al contributo del sito Four Pillar Freedom.

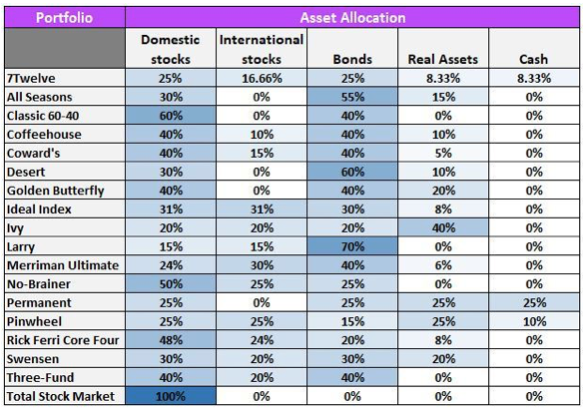

Questa l’allocazione dei 18 diversi portafogli modello:

(Domestic stocks = azionario domestico; International stocks = azionario internazionale; Bonds = obbligazionario; Real Assets = beni reali, come REIT, oro e materie prime; Cash = liquidità)

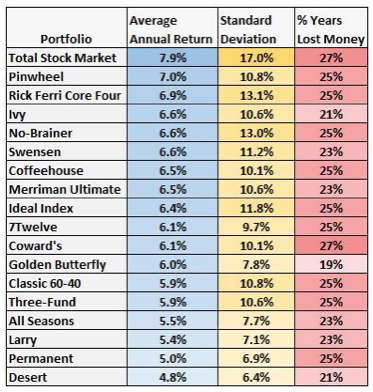

Ecco come si sono comportati i diversi modelli, dal 1970 (i rendimenti espressi sono in termini reali, ovvero al netto dell’inflazione):

(Average Annual Return = rendimento medio annuo; Standard Deviation = deviazione standard, identifica la volatilità dell’investimento; % Lost Money = % di anni in cui il modello ha chiuso l’anno negativamente)

Di seguito possiamo osservare su grafico il rendimento medio annuo (espresso sull’asse orizzontale) di ciascun portafoglio modello, rapportato alla sua deviazione standard, ovvero alla sua volatilità (quanto oscilla il valore dell’investimento nel corso del tempo).

Il grafico sopra evidenziato ci racconta una storia molto semplice. Più siamo disposti ad accettare oscillazioni sul capitale investito, maggiori sono i rendimenti ottenuti. La relazione positiva fra rischio/rendimento è evidente.

E’ interessante tuttavia osservare come alcuni modelli mostrino un profilo rischio/rendimento più efficiente rispetto ad altri.

Il 7Twelve Portfolio, ad esempio, mostra un rendimento annuo superiore rispetto al Three-Fund Portoflio, e una deviazione standard inferiore. Il primo modello ha quindi sovraperformato il secondo, e lo ha fatto con una minor volatilità.

Possiamo quindi classificare i portafogli in base al diverso rapporto rischio/rendimento, in modo da fare dei paragoni molto interessanti.

A tal proposito, abbiamo individuato tre diverse categorie, che raggruppano tutti i vari modelli:

- Profilo rischio/rendimento basso

- Profilo rischio/rendimento medio

- Profilo rischio/rendimento elevato

- Profilo rischio/rendimento basso

All’interno di questa categoria, il modello Golden Butterfly risulta essere il vincitore, mostrando i migliori rendimenti a fronte di una minor volatilità, rispetto agli altri portafogli selezionati (6% rendimento annuo, con una deviazione standard del 7,8%).

- Profilo rischio/rendimento medio

Fra questi, il portafoglio Pinwheel si rivela essere il migliore, con un rendimento annuo del 7%, ed una deviazione standard del 10,8%.

- Profilo rischio/rendimento elevato

Il Total Stock Market Portfolio, modello 100% azionario, è certamente il portafoglio di riferimento per questa categoria.

Il diverso grado di rischio/rendimento offerto dai vari portafogli si riflette anche nel loro drawdown massimo, che possiamo osservare nella tabella di seguito (dati espressi in termini reali, con storico fino al 1970):

https://portfoliocharts.com/2020/03/23/asset-allocation-in-the-most-painful-month/

Questa di seguito invece è l’oscillazione che hanno avuto i vari portafogli in seguito allo scenario CoronaVirus (vediamo quindi il calo dai massimi di mercato del 19 febbraio 2020, fino al 20 marzo 2020):

Ora, focalizziamoci sui modelli forse più noti, ovvero il classico 60/40, il Permanent Portfolio, il Golden Butterfly, insieme ad un’allocazione 100% azionaria.

seekingalpha.com/prepare-your-portfolio-for-new-investing-era

Analizzando i dati dal 1970, a maggio 2020, osserviamo come un’allocazione 100% azionaria abbia ottenuto i risultati migliori, a fronte di una maggior volatilità (il peggior risultato a 10 anni infatti è deficitario rispetto agli altri modelli, che evidenziano quindi molto più equilibrio). Impressionante come il peggior risultato a 10 anni del Golden Butterfly sia il 4,1% annuo, una performance comunque di tutto rispetto.

seekingalpha.com/prepare-your-portfolio-for-new-investing-era

Concentriamoci ora sul lato rischio.

L’allocazione 100% azionaria mostra una maggior frequenza di rendimenti negativi, e drawdown più profondi (fino al 49%), mentre il Golden Butterfly ha evidenziato numeri negativi solo il 18% delle volte, ed un drawdown massimo dell’ 11%.

seekingalpha.com/prepare-your-portfolio-for-new-investing-era

Naturalmente, più profondo è il drawdown, più lungo è il tempo di recupero.

Il portafoglio 100% azionario ha dimostrato il periodo di recupero più lungo (ben 13 anni), mentre il Golden Butterfly quello più breve, di soli 2 anni.

Qual è il miglior portafoglio in assoluto fra questi evidenziati?

Ovviamente non c’è una risposta corretta a questa domanda. Il portafoglio migliore fra questi è quello che fa più al caso vostro e che sentite più adatto a voi. Il portafoglio giusto è quello giusto per voi quindi.

Ad esempio, per un ragazzo giovane, che intende investire sul lungo termine, il modello Total Stock può essere il più consigliabile; visto l’ampio orizzonte temporale a disposizione, la volatilità di percorso non è un problema, anzi, è il volano per arrivare ai maggiori rendimenti, il linea appunto con quel determinato arco temporale.

Per un uomo adulto, invece, con un diverso orizzonte temporale d’investimento, sarà maggiormente consigliabile una diversa allocazione di portafoglio.

Il segreto sta quindi nel trovare il modello su misura per voi, e portarlo avanti per tutta la durata del vostro investimento (del resto, è il vostro investimento, quindi è giusto che il portafoglio adottato lo sentiate come vostro). Freddy Mercury cantava “find me somebody to love”. Nel nostro caso, possiamo dire “find a portfolio to love”.

Come mai abbiamo ripreso questi dati e questi modelli d’investimento?

Per una ragione molto semplice. Il metodo alla base di questi portafogli, che sia il Golden Butterfly o l’ All Season poco importa, è in grado di produrre numeri, in termini di performance e di controllo del rischio, assolutamente interessanti. Confrontando questi dati con quelli dei portafogli degli investitori, costruiti su basi bancarie (ovvero assemblaggio di prodotti venduti allo sportello) o di marketing finanziario (ovvero assemblaggio di fondi venduti dal promotore di turno, dalle mirabolanti promesse di rendimento), il paragone risulta spesso imbarazzante. Questi portafogli offrono un metodo, replicabile, e preciso, quanto funzionale. Il valore aggiunto creato quindi non risiede solo nelle performance generate, ma soprattutto in termini di controllo del rischio. Ciascun investitore può confrontare i numeri esposti con quelli realizzati dai propri portafogli d’investimento, e fare le proprie valutazioni.

Le logiche di diversificazione e decorrelazione, alla base di tutti questi modelli (unite ad un efficiente controllo dei costi degli strumenti d’investimento utilizzati, e ad una corretta finanza comportamentale e gestione dell’emotività), rappresentano quindi una base concreta ed efficace di pianificazione finanziaria, dalla quale partire per costruire quindi un investimento efficiente.

Per fare un esempio, l’ All Season Portfolio, composto al 35% di azionario, ha chiuso il 2008 a -3,93% (e parliamo del 2008) e viaggia al 5,3% di rendimento medio annuo (reale, quindi al netto dell’inflazione). Giusto per rendere l’idea.

Nelle apposite sezioni, è possibile approfondire molti dei portafogli evidenziati.