Il portafoglio modello Golden Butterfly, così come descritto sul sito Portfolio Charts, si basa sulle logiche del Permanent Portfolio, ed esprime un profilo rischio/rendimento molto interessante. Il punto forte di questa allocazione è certamente il controllo del rischio e della volatilità dell’investimento.

Questa l’allocazione del portafoglio:

- 20% Azionario

- 20% Azionario Small Cap

- 20% Obbligazionario Lungo Termine

- 20% Obbligazionario Breve Termine

- 20% Oro

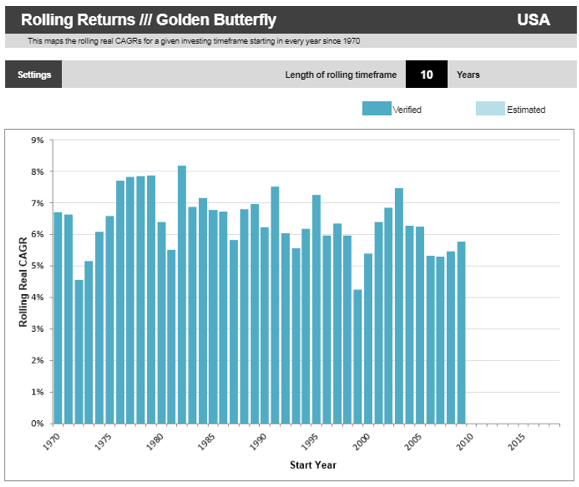

Questi i rendimenti storici ottenuti dal Golden Butterfly sul mercato USA (rendimenti annui, in termini reali, quindi al netto dell’inflazione, conseguiti su di un arco temporale d’investimento di 10 anni), ripresi da Portfolio Charts:

portfoliocharts.com/portfolio/golden-butterfly/

Il modello viaggia quindi ad un rendimento medio annuo composto, reale (netto inflazione), del 6%, con un controllo del rischio e della volatilità decisamente impressionante.

Osserviamo infatti come si sono comportati i vari modelli nel corso del 2008:

portfoliocharts.com/2019/08/20/the-top-4-portfolios-to-recession-proof-your-investments

Il Golden Butterfly, nonostante un’allocazione azionaria del 40%, ha saputo contenere moltissimo le perdite registrate nel corso del 2008, che ci ricordiamo tutti essere stato un anno molto negativo.

Il modello funziona secondo semplici regole di diversificazione e decorrelazione.

L’ azionario lavora come asset mirato ad acquisire valore da un ciclo economico di crescita.

L’obbligazionario e l’oro sono inseriti nell’ottica di difendere il portafoglio da scenari di recessione economica (l’oro acquista valore anche in funzione di uno scenario inflattivo, mentre l’obbligazionario lungo termine in uno scenario deflattivo).

Semplice, ma funzionale.

Questo il confronto storico, dal 1970 al 2015, fra i modelli Golden Butterfly, Permanent Portfolio, All-Weather, ed il classico 60/40:

https://allocatesmartly.com/portfoliocharts-golden-butterfly

Il Golden Butterfly mostra un percorso certamente interessante.

ciao

Ho da poco scoperto il tuo sito e i due con cui collabori.

Innanzi tutto un grande grazie per le illuminazioni che ci dai.

Mi si è aperto un mondo.

Posso porti una domanda?

IN questo portafoglio, come in tutti gli altri, l’allocazione è di prodotti del mercato USA.

Volendo costruire un portafoglio Golden Butterfly bisogna stare su prodotti USA o si può costruire con Azionario e obbligazionario word?

grazie

ciao

Ciao Gustavo,

grazie mille per le parole di apprezzamento, è un piacere essere di supporto e d’aiuto.

Giusta osservazione, il modello evidenziato riprende infatti i dati dal mercato USA, possiamo però certamente replicare la strategia utilizzando strumenti diversificati a livello globale (le decorrelazioni alla base di questo modello risk-parity restano valide), valutando ad esempio un ETF Global Aggregate per la parte obbligazionaria, e un Msci World o All Country per quella azionaria.

A presto!

Interessante soprattutto per i giovani, che hanno davanti un arco temporale trentennale o più. Per i meno giovani (55 anni o più) che portafoglio consigliate e quale % del patrimonio mobile investire per avere una certa tranquillità?

Grazie.

Salva Barbara, i portafogli risk-parity (che sia il Golden Butterfly o il Permanent Portfolio, ad esempio) fanno proprio della stabilità e contenimento delle perdite il loro punto forte. Per un giovane oggi, con un orizzonte temporale trentennale o più, e un profilo di rischio più dinamico, può essere consigliabile incrementare la quota azionaria (soprattutto alla luce dei rendimenti obbligazionari attuali). Per i meno giovani, portafogli, % e allocazioni dipendono sempre da obiettivi, propensione al rischio e orizzonte temporale, partendo dal presupposto che ad oggi la tranquillità sul mercato purtroppo non è disponibile (le obbligazioni, storico porto sicuro, non sono più così attraenti), per avere rendimento è importante accettare una dose di rischio

Salve,complimenti per il blog e la qualità degli argomenti trattati

Nella parte dei bonds,per la composizione del golden butterfly,ritiene sia funzionale utilizzare inflation linked bonds ?

Grazie Antonio per le belle parole. Giusta osservazione. La parte inflation linked bonds è una componente obbligazionaria che trova certamente la sua logica all’interno di un modello risk-parity, a maggior ragione se consideriamo anche l’ All Season Portfolio di Ray Dalio, basato proprio su scenari economici inflazionistici e deflazionistici. E’ un asset quindi molto interessante, che, inserita con il giusto peso, offre un contributo funzionale al percorso del piano d’investimento

Salve,

Complimenti per gli ottimi consigli e per le informazioni che condivide!

Volevo chiederle un parere e spero che possa aiutarmi.

Ho 23 anni, mi informo praticamente quotidianamente sulla finanza e penso di capirne abbastanza (sicuramente non quanto lei altrimenti non le chiederei consiglio) e non ho paura della deviazione standard elevata, né tantomeno di una grossa perdita nell’arco di un anno, sono certamente in grado di reggere il colpo sapendo che si tornerà su.

Mi interessa avere buoni rendimenti nel lungo termine. A questo punto sicuramente avrai pensato di consigliarmi un etf sull’S&P 500, giustissimo. C’è un però, anzi due.

1. Tutti sappiamo che Cina ed India nei prossimi anni/decenni cresceranno di più degli USA. Tutti sappiamo che il capitalismo con il libero mercato sta sempre di più accentrando l’economia nelle mani di poche aziende e che quindi l’indicatore di Buffet che confronta il PIL con la capitalizzazione inizia a perdere di senso, le 500 aziende più grandi avranno sempre di più risultati migliori rispetto al PIL per il semplice motivo che le piccole aziende vengono sempre più soffocate. Basta vedere come Amazon, Apple ecc. stiano entrando praticamente in ogni settore. Questo fatto si osserva un po’ in tutto il mondo (vedasi la Cina con Alibaba e Tencent). A questo punto dovrebbe avere ancora più senso puntare sulle top aziende, ma non sarebbe sensato diversificare facendo per esempio: 40% S&P 500, 30% China A50, 30% Nifty 50? In questa maniera diversificherei anche per geografia e per valuta e potrei ottenere rendimenti anche migliori (10% annuo composto circa?) dettati dalle due potenze asiatiche… Che ne pensi?

2. Oggi mi è balenata in testa un’idea un po’ folle (ma forse intelligente) che potrebbe sembrare un po’ da trader più che da investitore ma in realtà non lo è poi molto.

L’idea sarebbe: partendo dal presupposto delle 4 stagioni mi è venuto in mente di adattarlo ai tempi di oggi e dal prossimo futuro…

– 15% etf sull’S&P 500

– 15% etf sul China A50

– 15% etf sul Nifty 50

(45% azionario)

– 30% bond a breve termine

– 25% oro

Non vorrei dire fesserie, non ho idea di come fare un grafico che vada a controllare come sarebbe andato un portafoglio (non ho nessun abbonamento o software per scaricare i grafici ed i dati) così strutturato… Tuttavia mi sembra che si equilibri abbastanza bene, in periodi di crescita si va bene, in periodi di recessione l’oro al 25% dovrebbe ridurre abbastanza bene le perdite, in periodi di inflazione c’è anche tanto oro ed in periodi di deflazione c’è il 30% di bond a breve… Chiaramente otterrei risultati inferiori al portafoglio del punto 1 (7%?). Ed ecco quindi la follia (spero che tu mi dica che il margine di rischio è sufficientemente basso per non bruciare l’intero investimento nel lungo termine): Se la perdita massima del Golden Butterfly (portafoglio che forse più ci si avvicina) dal 1970 ad adesso è stata dell’11% ed ipotizzando quindi che anche questo portafoglio non superi il 15% nei casi più drastici… Perché non ottenere un rendimento del 14% mettendo una leva x2? Avrei una perdita massima storica del 30%, ben inferiore all’S&P 500 (48%)! Perfino con una leva x3 dovrei ottenere un rendimento del 21% a fronte di una perdita massima del 45%, comunque inferiore…

Se hai voglia di darmi una mano con una risposta ti ringrazio infinitamente (sii sincero)!

A presto!

Ciao Andrea! Grazie a te per seguire Il Consulente Intelligente, e complimenti intanto per il tuo percorso di studio. Come infatti insegna Warren Buffet, l’investimento più importante è sempre quello in noi stessi. Quello che mi sento certamente di condividere è di continuare il tuo percorso di approfondimento, e di far lavorare il tuo capitale per obiettivi, senza cadere nella “trappola” del piccolo chimico, gioco molto pericoloso. Il primo punto è facilmente risolvibile tramite un ETF ACWI, All Country, che quindi va a ricoprire l’intero spettro economico mondiale, Cina compresa. Semplice quanto efficace. Sul secondo punto, come insegna John Bogle, quello che conta sul mercato è la gestione passiva, ovvero seguire il mercato, anzichè diventare noi stessi dei gestori attivi, per cercare di “rubargli” qualche punto in più. Prima di cercare l’alfa, puntiamo al beta. Cercare di battere il mercato al suo stesso gioco, tramite leve, e personalizzazioni, è impresa complicata per i migliori investitori al mondo (gente del calibro di Ray Dalio o lo stesso Buffet), figuriamoci per noi comuni investitori. Il consiglio è di non complicarti troppo la vita, o il mercato la complicherà a te. Ragiona semplice, segui il mercato, lavora per obiettivi, e otterrai grandissime soddisfazioni! A presto.

Hai certamente ragione, terrò a mente il tuo consiglio ed in effetti un All Country (che se non sbaglio fa circa l’8% di rendimento) può sicuramente togliere molte soddisfazioni in maniera tutto sommato tranquilla nel lungo termine. A questo punto credo che proverò il portafoglio da chimico con leva con una percentuale molto piccola del portafoglio (2%-3%), giusto per divertimento e per togliermi la curiosità di vedere i vari dati a riguardo negli anni. Ti ringrazio infinitamente!