L’All Weather Portfolio (portafoglio per tutte le stagioni) è il modello introdotto da Ray Dalio, fondatore di Bridgewater Associates, uno dei maggiori hedge fund al mondo.

Questo portafoglio si basa sull’alternanza dei cicli economici, e si compone di diverse asset class, combinate fra loro in modo da guidare l’investimento sia nelle fasi economiche espansive che recessive, ed in scenari inflazionistici e deflazionistici. Un portafoglio, appunto, per tutte le stagioni.

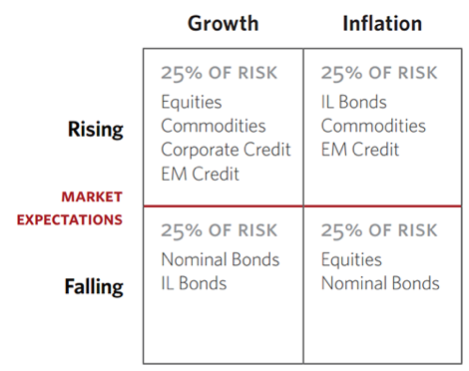

Ecco di seguito i 4 scenari economici (Growth = Crescita, Inflation = Inflazione, Rising = in crescita, Falling = in calo), e, all’interno di ogni riquadro, gli asset finanziari ottimali per quella determinata fase economica.

(Equities = Azionario, Commodities = Materie Prime, Corporate Credit = Obbligazionario corporate, EM Credit = Obbligazionario Paesi Emergenti, IL Bonds = Obbligazionario legato all’inflazione, Nominal Bonds = Obbligazionario).

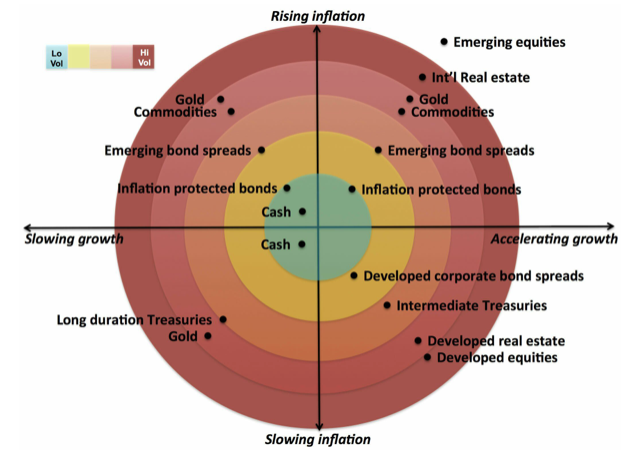

Entriamo più nel dettaglio, ed ampliamo la gamma di strumenti da considerare, all’interno del portafoglio, per ciascun quadrante economico (linea verticale livello inflazione, linea orizzontale crescita economica):

In questo secondo grafico abbiamo considerato quindi anche Oro (Gold), Real Estate (Immobiliare), e diversificato la componente obbligazionaria fra parte a lungo termine (Long Duration) e a brevissimo termine (inquadrata anche come Cash/ Liquidità).

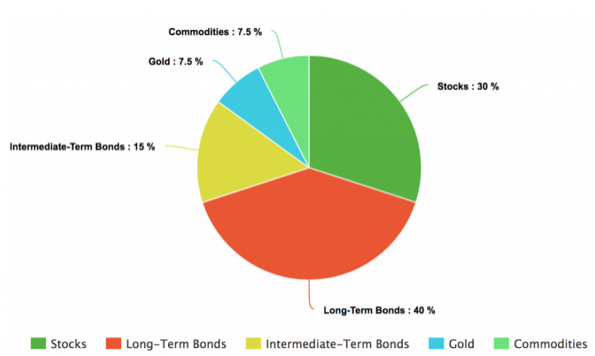

Questa l’allocazione finale del portafoglio All Weather:

- 30% Azionario

- 7,5% Oro

- 7,5% Materie prime

- 40% Obbligazionario lungo termine

- 15% Obbligazionario medio termine

Ecco i numeri prodotti dal portafoglio, in un arco temporale di 30 anni (1984-2013) così come riportati all’interno del libro di Tony Robbins “Soldi. Domina il gioco: 7 semplici passi per la libertà finanziaria”:

- 9,7% rendimento annuo (nominale)

- Il modello ha riportato performance positive l’ 86% delle volte (chiudendo in perdita solo 4 anni su 30)

- Volatilità pari a 7,6%

- Perdita massima -3,93% (avvenuta nel 2008)

All’interno del sito Portfolio Charts è possibile approfondire ulteriormente rischio e rendimento del modello All Weather.

Un portafoglio veramente per tutte le stagioni.

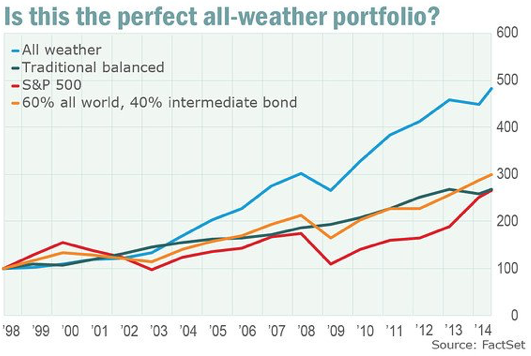

Numeri importanti, quindi, non solo in termini di performance, ma soprattutto per quanto riguarda il controllo del rischio. Impressionante infatti come il modello abbia contenuto le perdite registrate nel corso del 2008; a fronte di un indice azionario americano (S&P500) che segnava -37%, l’ All Weather ha chiuso a -3,93%, nonostante un 30% di azionario in pancia.

Ecco di seguito un confronto fra il modello All Weather (linea blu), il classico portafoglio 60% azionario 40% obbligazionario (linea gialla), e l’indice azionario americano S&P500 (linea rossa), dal 1998 al 2014:

Buongiorno nel commento al portafoglio c’è scritto che ha un 35% di azionario in pancia. In realtà l’azionario pesa il 30%.

Ha perfettamente ragione Paolo! Grazie per il suo feedback, provvediamo a correggere quanto prima 😉

Salve, è possibile investire in Italia secondo il portafoglio All Seasons?

Salve Anna. Certamente, le asset class alla base del modello All Seasons sono facilmente sottoscrivibili, tramite ETF ad esempio. Il portafoglio modello All Seasons americano propone ovviamente asset class espresse in dollari, è importante quindi tenere in considerazione l’effetto cambio, che incide sull’investitore europeo (una valida soluzione per l’investitore italiano che non vuole esporsi eccessivamente al cambio può essere quella di inserire strumenti con hedging, quindi copertura sul cambio, o asset europee da abbinare a quelle espresse in USD)

Buongiorno

Secondo Lei con quali ETF e con quali percentuali si potrebbe si potrebbe riformulare un all’ season in versione di???

Buongiorno

Secondo Lei con quali ETF e con quali percentuali si potrebbe si potrebbe riformulare un all’ season in versione eu???

Salve Massimo, e grazie per seguire il Consulente Intelligente.

Il principio di risk-parity, alla base del modello All Season, lavora proprio su determinati pesi e misure degli asset, combinati fra loro, che Dalio ha tradotto in questi termini; non andrei quindi a modificarli, se vogliamo mantenere la natura stessa dell’ All Season, salvo che il profilo di rischio dell’investitore non richieda diversamente. Possiamo però intervenire sul cambio e sulle aree geografiche d’investimento, per adattarle meglio all’investitore europeo. Sul fronte cambio, ad esempio, possiamo coprire l’esposizione al dollaro tramite strumenti con hedging (da valutare i costi però), mentre a livello di aree geografiche, banalmente, possiamo introdurre una componente obbligazionaria governativa europea al posto di una parte di quella USA

Salve, grazie per l’articolo.

Avrei due domande: l’immobiliare non rientra nel portafoglio? occorre procedere a ribilanciamenti?

Grazie

Salve Andrea, grazie a lei per seguire Il Consulente Intelligente.

L’immobiliare, per quanto asset interessante in una logica di diversificazione di portafoglio, non rientra all’interno della logica All Season, bensì nello Swensen Portfolio, sul sito trova un approfondimento specifico a riguardo.

I ribilanciamenti periodici, applicati sui lazy portfolio, così come anche nel resto delle pianificazioni finanziarie, aiutano a mantenere l’asset allocation in linea con il profilo rischio/rendimento prefissato, senza deragliare dai “binari” per effetto mercato. Da valutare però costi di transazione e aspetto fiscale, che incidono sull’operatività.

Saluti

Buongiorno. Si può sapere la fonte dei grafici inseriti? In particolare quelli riferiti alle aspettative di mercato

Salve Simona. Certo. A quale grafico si riferisce nello specifico?

Buongiorno, bellissimo articolo!

potrebbe indicarci gentilmente con quali etf replicare il portafoglio?

grazie per il suo aiuto.