![]()

Investire per obiettivi è la chiave per dare un valore ai nostri soldi

Il denaro senza obiettivi è materialmente solo carta, ecco perchè diventa importante investire dando degli obiettivi, un nome quindi, ai nostri soldi.

Abbiamo tutti in mente Zio Paperone che nuota solitario, all’interno del suo deposito, in un mare di monetine. Al suo posto, faremmo la stessa cosa, oppure useremmo quella stessa montagna di monete per comprare una piscina vera e propria, dotata dei migliori confort, per fare magari un tuffo in acqua in compagnia dei nostri migliori amici? Questa immagine, per quanto semplice, è utile a ricordarci che i soldi sono quindi un mezzo, utile a raggiungere un fine, piuttosto che il fine stesso.

Ecco perchè è importante ragionare per obiettivi, così da far lavorare i risparmi in modo che possano aiutarci a soddisfare le nostre esigenze di vita.

Un esempio è il nodo pensione. Che prospettive abbiamo in tal senso? Cosa ci aspetta in futuro?

Gli ultimi dati pubblicati, a riguardo, aiutano a riflettere.

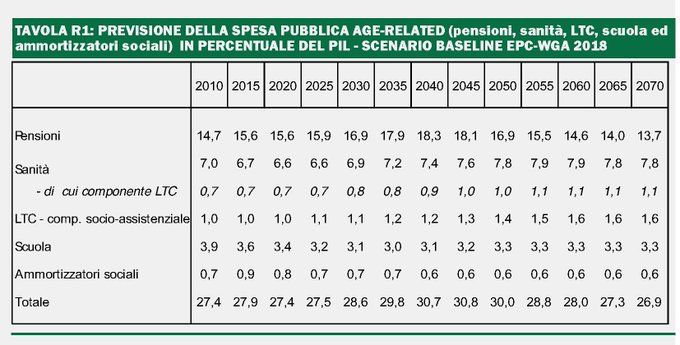

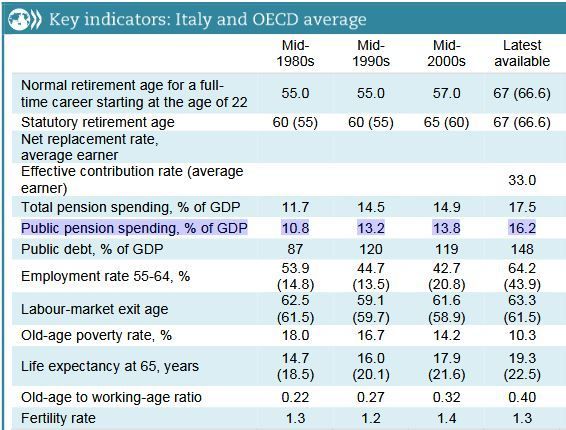

In base alle ultime previsioni, tra 20 anni in Italia la spesa per le pensioni toccherà il livello più alto di sempre; il trend è impressionante, e proprio per questo diventa importante prenderne coscienza.

A conferma di come la situazione sia in precario equilibrio, ecco di seguito evidenziata l’incidenza della spesa pensionistica pubblica sul PIL italiano, calcolata su vari orizzonti temporali. Quanto ancora sarà sostenibile per i conti pubblici questo sistema previdenziale? Ovvero per quanto tempo possiamo ancora affidarci al pilastro pensionistico pubblico, come sostegno per la nostra età avanzata?

Ecco perchè diventa importante investire oggi il nostro capitale con gli occhi di domani, con l’obiettivo di costruire quindi un futuro più sereno, e tutelarci così dal rischio di sopravvivere ai nostri soldi.

Un altro esempio riguarda il futuro dei nostri figli. Quanto costa infatti mantenere un figlio all’università?

Da uno studio elaborato da Moneyfarm, a seconda della fascia di reddito e dell’ateneo prescelto, un percorso di laurea di tre anni può costare, in Italia, tra i 34mila e i 45mila euro. Ecco che diventa importante quindi costruire una pianificazione finanziaria che ci aiuti per tempo a sostenere e supportare il futuro dei nostri figli.

https://www.soldionline.it/investimenti/costo-universita-figli?cp=1

Molto interessante anche questo articolo, che cita il percorso finanziario (numeri fonte Federconsumatori) che deve affrontare una famiglia italiana per crescere un figlio. Ancora una volta, ci troviamo a parlare di pianificazione per obiettivi di vita:

Questi sono giusto alcuni esempi, ognuno di noi ha naturalmente le proprie esigenze ed i propri sogni, che possono tradursi anche nell’ acquisto della casa desiderata, o nel raggiungere e ottenere la libertà finanziaria, così da uscire anzitempo dal percorso lavorativo.

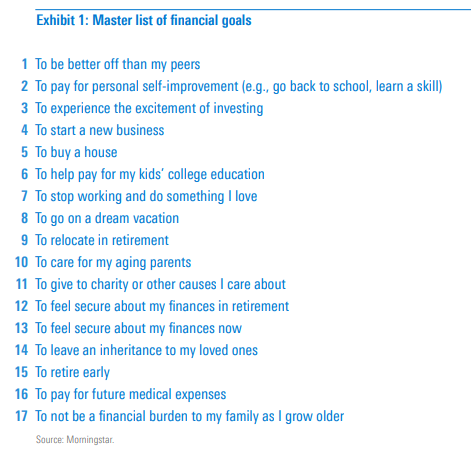

Ecco di seguito una “master list” pubblicata da Morningstar, con evidenziati gli obiettivi finanziari più comuni, per i quali possiamo mettere a lavoro i nostri soldi:

Diamo valore quindi ai nostri obiettivi, così da poter poi dare valore ai nostri soldi.

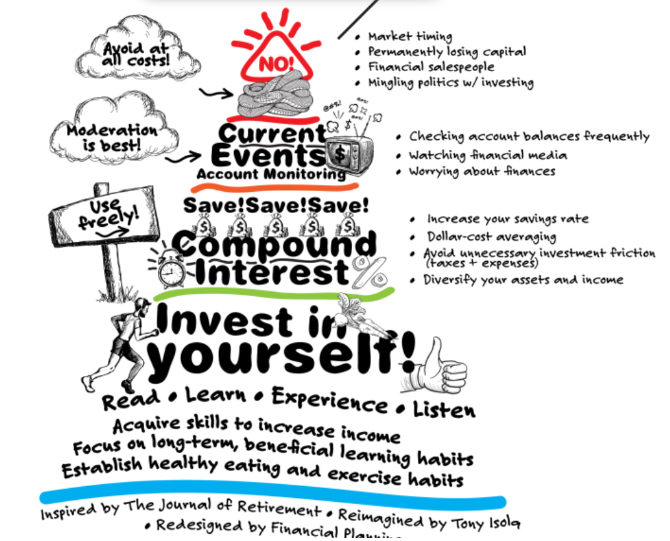

Questa di seguito è la piramide della pianificazione, ad illustrare il percorso finanziario più efficiente per arrivare al traguardo finale. Se quindi facciamo le cose fatte bene, la meta è lì che ci aspetta.

Riguardo sempre il concetto di pianificazione per obiettivi (qui portato all’estremo), ascoltiamo questo simpatico siparietto con Dustin Hoffman: