![]()

Ha ancora senso oggi investire nell’ Obbligazionario High Yield, alla luce dei maggiori rischi presenti?

Il mercato HY viene da un 2023 certamente positivo, forse oltre le aspettative, ma i maggiori costi di rifinanziamento delle aziende, unitamente all’aumentare dei default societari, e al peggioramento del contesto economico, pongono il dubbio circa il senso di investire oggi nell’ Obbligazionario High Yield.

Il calo dei rendimenti e degli spread che ha caratterizzato il mercato High Yield incorpora nei prezzi attuali un marcato ottimismo circa le prospettive economiche future, e ci si potrebbe chiedere se a questo punto il maggior rischio qui assunto sia correttamente pagato, rispetto ad esempio un Treasury, Titolo di Stato USA, che oggi offre rendimenti generosi, senza l’assunzione di rischi eccezionali.

Di fatto, già nel 2023 il sentiment sulla componente obbligazionaria High Yield era negativo, tuttavia l’asset ha stupito un po’ tutti con performance ampiamente positive, alimentate dall’appetito per il rischio che caratterizzato soprattutto la parte finale dell’anno.

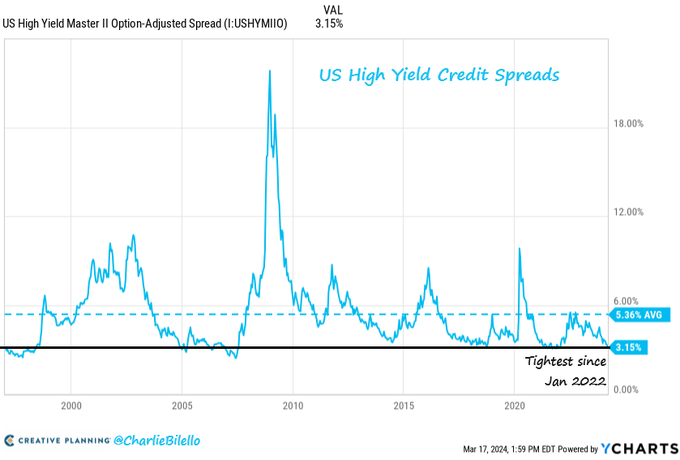

Come conseguenza, ci ritroviamo quindi oggi con degli Spread ristretti e scesi ai livelli di gennaio del 2022, per quanto riguarda la componente americana.

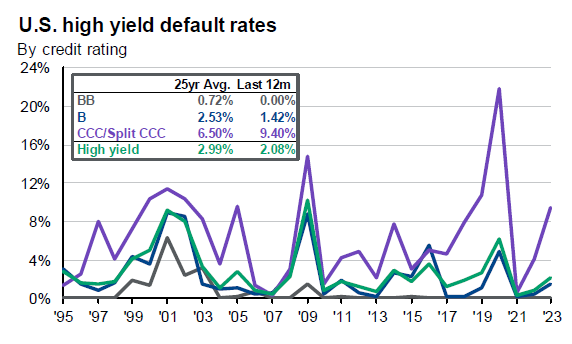

A maggior ragione, oggi il dubbio circa le prospettive future di questa specifica asset sembra sensato, visto anche l’aumento stesso dei default societari, che sta caratterizzando soprattutto la componente High Yield, ovvero a più basso rating creditizio:

Un’approccio più cauto nei confronti di questa componente, in portafoglio, può quindi avere senso, fermo restando che, come sempre, il mercato nei suoi movimenti resta spesso imprevedibile, e che la soluzione migliore, proprio in virtù dell’incertezza di base, è di ragionare sempre per pianificazioni e diversificazione del rischio, piuttosto che di previsioni, soprattutto su singole asset class.