![]()

Meglio investire nella gestione attiva o nella gestione passiva?

Molti investitori, in fase di costruzione del portafoglio, si domandano se sia meglio optare per strumenti a gestione attiva o a gestione passiva.

Proponiamo di seguito qualche dato e approfondimento utile a riguardo.

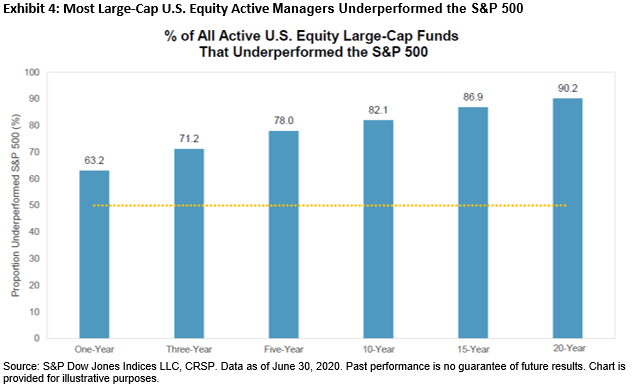

Secondo una ricerca condotta da S&P Dow Jones Indices, i gestori dei fondi comuni di investimento (che mettono in pratica quindi una gestione attiva) faticano a rimanere al passo con i loro benchmark di mercato, nel lungo periodo.

Ad esempio, quanti fondi hanno sovraperformato il rispettivo mercato negli anni 2016, 2017, 2018 e 2019? Meno del 13%.

Lo stesso Report SPIVA del 2023 ci conferma nuovamente la sottoperformance media maturata dai fondi presi in esame rispetto ai propri indici.

Il problema principale che emerge da questo studio riguarda la mancata persistenza nella capacità di generare alfa, da parte dei gestori, con costanza nel corso del tempo. Infatti, come emerge sempre nel report, solo il 12,9% dei 155 fondi azionari USA che hanno saputo sovraperformare il benchmark nel 2016 hanno poi mantenuto la loro qualità di gestione nei tre anni successivi.

“Avrei maggiori possibilità di ottenere testa tre volte consecutivamente con il lancio di una moneta, piuttosto che riuscire a selezionare un fondo in grado di battere il suo benchmark con costanza per i prossimi 3 anni“, ha detto in un’intervista Gaurav Sinha, responsabile della ricerca per S&P Dow Jones Indices.

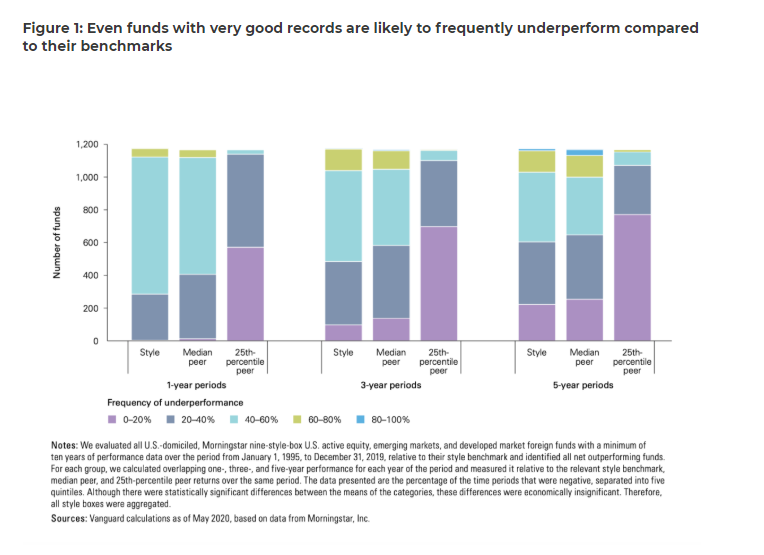

Alla stessa conclusione sono arrivati Chris Tidmore e Andrew Hon, che hanno analizzato, in questo studio pubblicato da Vanguard (https://personal.vanguard.com/pdf/ISGPEF_102020_A4_Online.pdf ) oltre un migliaio di fondi azionari attivi domiciliati negli Stati Uniti, concentrandosi principalmente sui fondi di maggior successo, ovvero quelli che hanno saputo generare sovraperformance nel lungo termine.

Il risultato dello studio mostra come:

- Quasi tutte le strategie hanno ad un certo punto sottoperformato il mercato

L’80% dei fondi esaminati ha avuto almeno un periodo di cinque anni che li ha visti collocarsi nell’ultimo quartile

- La sottoperformance era un evento frequente

Circa il 70% delle strategie più performanti a lungo termine ha sottoperformato il proprio benchmark tra il 40% e il 60% dei periodi esaminati.

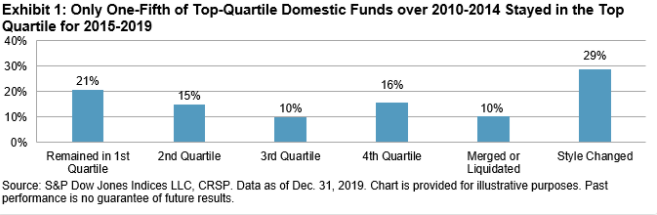

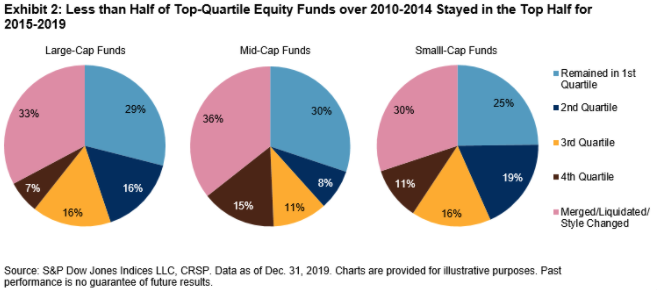

Il problema della mancata persistenza da parte dei fondi attivi nel battere i propri benchmark è nuovamente espresso in questo studio del 2019, sempre ad opera di S&P Dow Jones Indices:

“Meno della metà dei fondi presenti nel top quartile, per il periodo 2010-2014, è rimasta nella metà superiore del gruppo di riferimento per il periodo 2015-2019, e circa un terzo di essi è stato fuso, liquidato o ha subito un cambiamento di stile. Contrariamente all’intuizione che ci porta a pensare che un fondo presente nel quartile superiore abbia maggiori probabilità di rimanere nel gruppo di testa, il rapporto mostra che il loro esito più probabile è in realtà la liquidazione o il cambiamento di strategia“

https://www.evidenceinvestor.com/how-long-do-top-quartile-funds-stay-there/

Giocare quindi a fare l’indovino, cercando di azzeccare quali saranno i fondi attivi che sapranno fare meglio del mercato, diventa a questo punto un’attività complicata, per l’investitore. Studi, ricerche, ed evidenze, ci dipingono infatti un quadro ben chiaro:

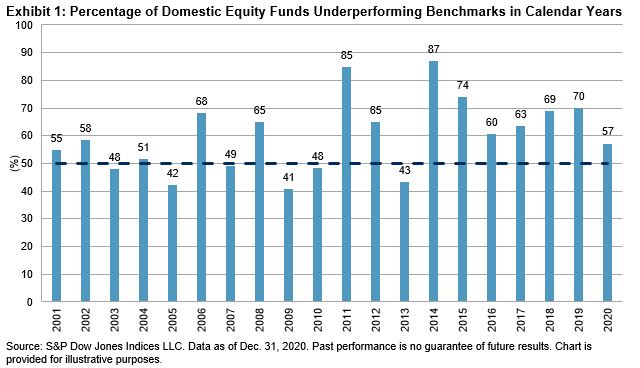

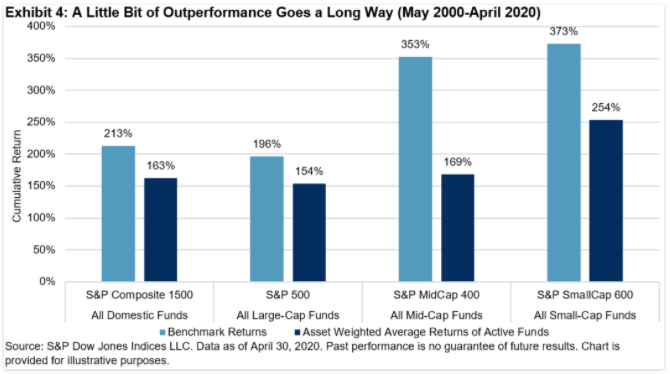

Come evidenziato sempre dai report SPIVA (https://www.spglobal.com/spdji/en/search/?ContentType=SPIVA ), negli ultimi 20 anni (maggio 2000-aprile 2020), un risparmiatore investito in un fondo attivo ha avuto circa il 90% di possibilità di essere sovraperformato dal corrispondente benchmark S&P DJI.

In questo arco temporale, quasi due terzi dei fondi sono stati fusi o liquidati, mentre un quarto dei fondi ha cambiato strategia. Il problema, come evidenziato all’interno del report, è sempre la mancata persistenza, in quanto è dimostrato che i fondi che hanno evidenziato in passato un’ottima qualità di gestione difficilmente riescono a restare nel top quartile in futuro, e confermarsi quindi nel corso del tempo. (https://www.spglobal.com/spdji/en/documents/spiva/persistence-scorecard-year-end-2019.pdf ).

Questo tema, unito a quello dei costi, più impattanti nel caso degli strumenti a base attiva, certamente favorisce gli strumenti passivi, come veicolo d’investimento.

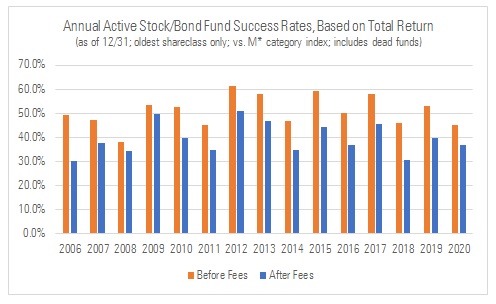

Infatti, se osserviamo la percentuale di fondi azionari e obbligazionari che hanno saputo battere i propri benchmark, strada facendo, vediamo come questa cambi significativamente pre e post applicazione delle rispettive commissioni. I costi quindi incidono notevolmente sui risultati raccolti dagli investitori.

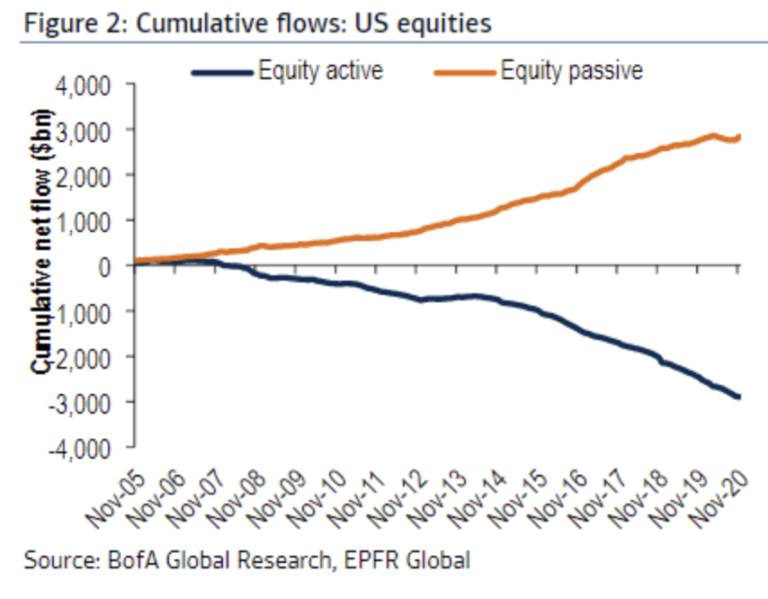

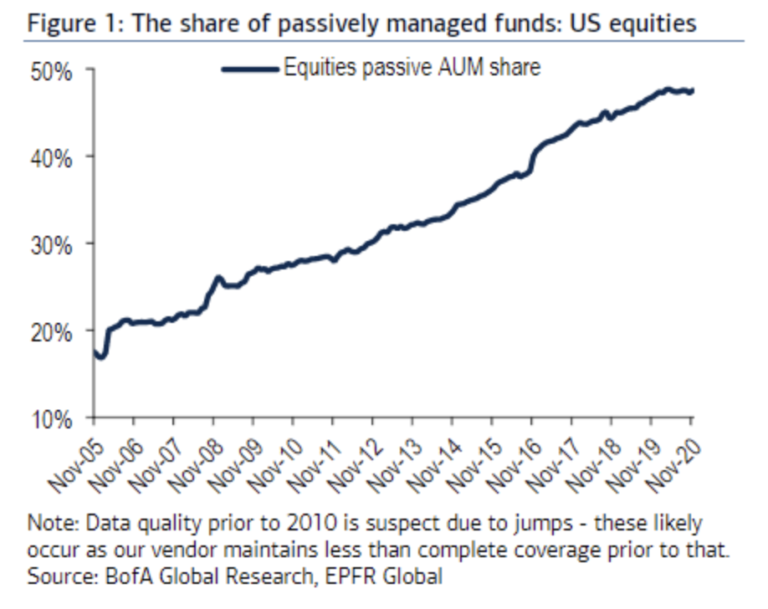

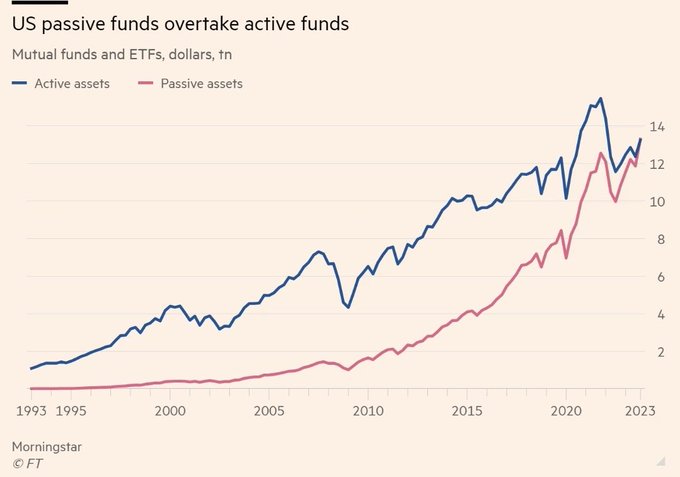

Del resto, nel grafico di seguito possiamo osservare come gli afflussi sul mercato (in relazione all’asset azionario USA) stiano privilegiando infatti i fondi a gestione passiva rispetto a quelli a gestione attiva. Gli ETF continuano quindi ad attirare l’interesse degli investitori:

Le masse investite si stanno quindi spostando sempre più verso soluzioni di tipo passivo:

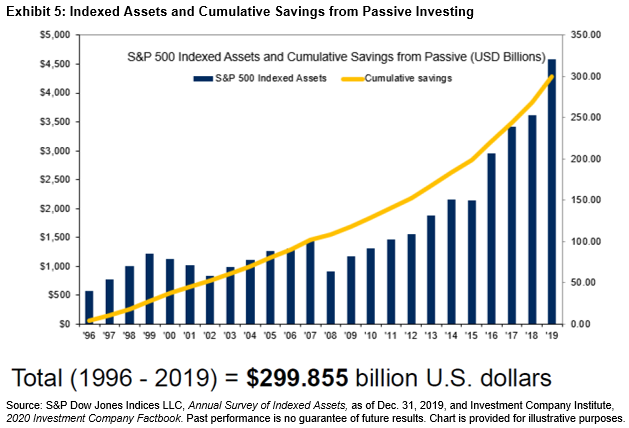

I soli asset investiti in strumenti indicizzati all’ S&P500, ad esempio, sono cresciuti, dal 1996 a fine 2019, in modo impressionante:

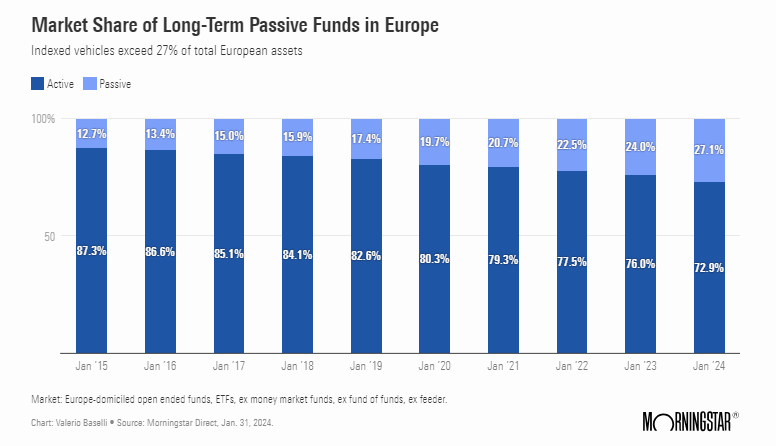

Il fenomeno è comune anche in Europa, che vede il 27% degli asset investiti allocati su strumenti indicizzati:

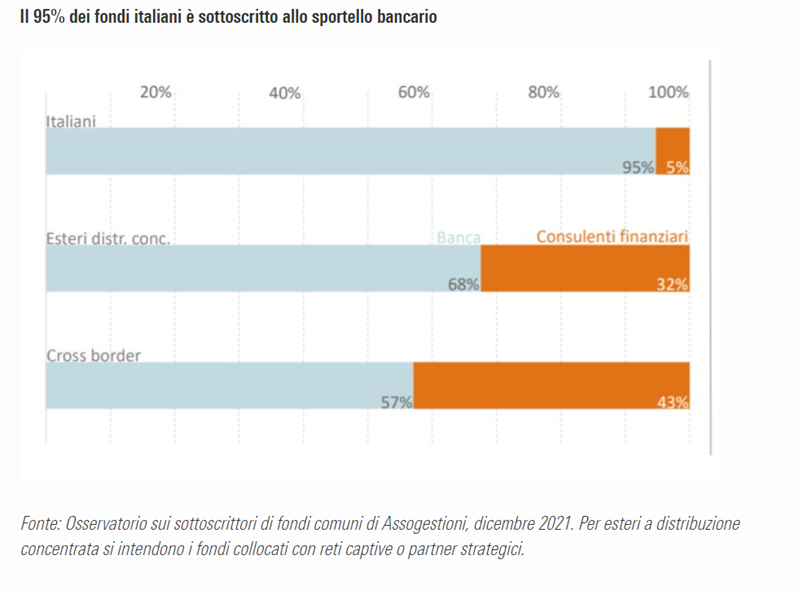

Interessante osservare come, in merito alla distribuzione in Italia di fondi ed ETF, presso gli investitori, il 95% degli acquisti effettuati su fondi italiani avvenga tramite il canale bancario, che fatica di più quindi a consigliare al pubblico strumenti di tipo passivo:

Detto questo, quando parliamo di Gestione Attiva e Passiva, il discorso è più ampio, e comprende sia gli strumenti ma anche l’uso che ne facciamo. Comprare infatti strumenti passivi non ci rende in automatico investitori passivi. Ridurre quindi il tutto ad una sfida fra fondi ed ETF risulta eccessivamente semplicistico della realtà e fuorviante.

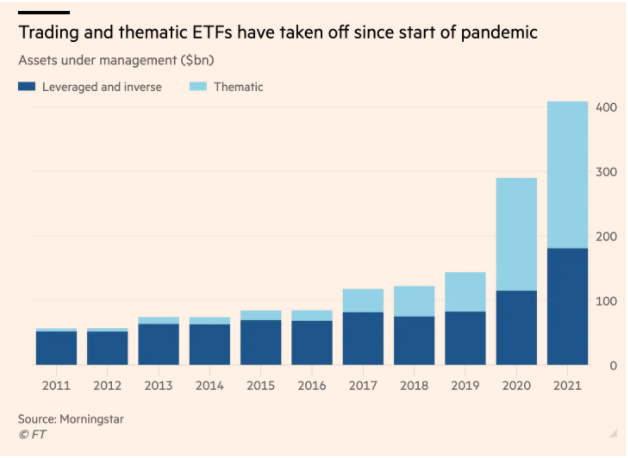

Ad esempio, possiamo trovare sul mercato degli stessi ETF, di fatto, a gestione attiva, come possono essere gli ETF tematici, sempre più utilizzati dagli investitori:

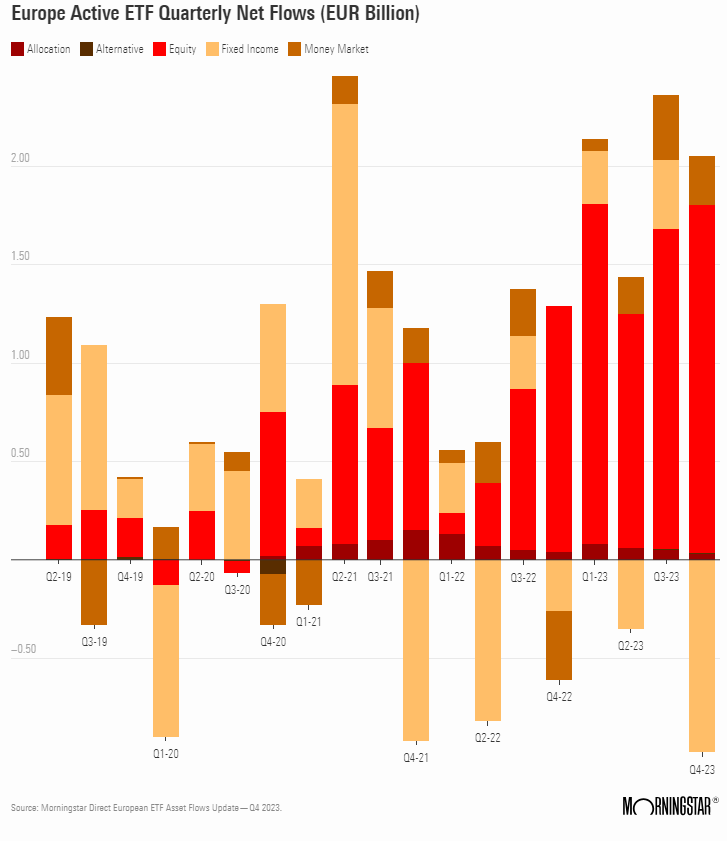

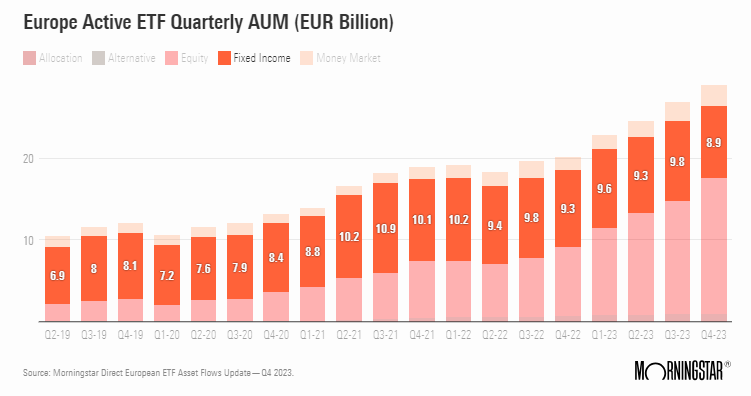

Gli stessi ETF a gestione attiva, secondo i dati Morningstar, hanno raccolto nel 2023 6,7 miliardi di euro, raggiungendo un patrimonio pari a 28,9 miliardi di euro, evidenziando un trend in decisa crescita.

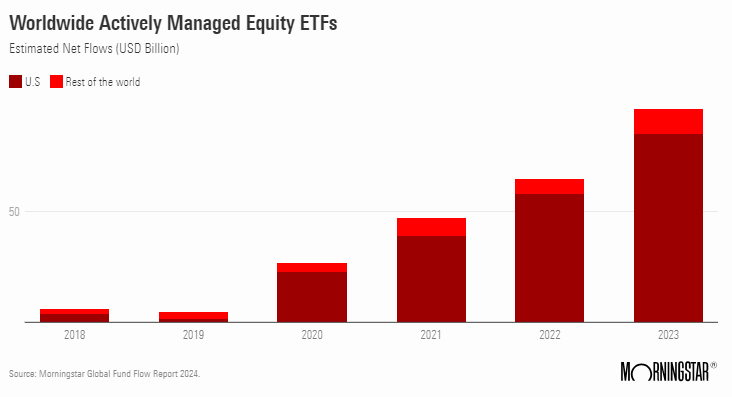

Il fenomeno però non è limitato all’ Europa. Secondo l’ultimo Global Fund Flow Report di Morningstar, i soli ETF azionari a gestione attiva sono cresciuti del 48% nel 2023, a livello globale, con gli Stati Uniti a farla da padrone, con 287 miliardi di masse investite.

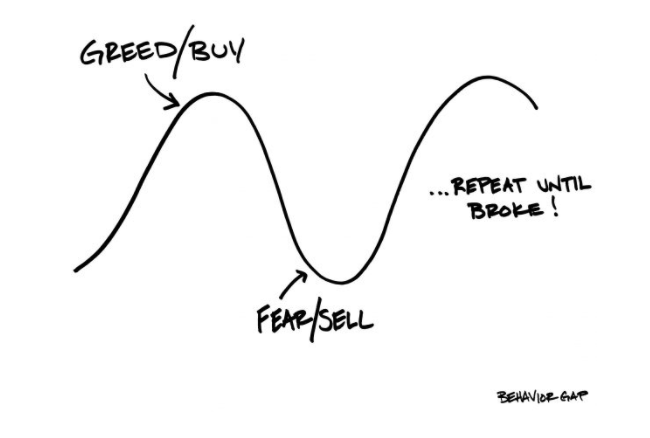

Quindi, non solo ci si sta spostando da fondi attivi, ad ETF attivi (che sempre una gestione di tipo attivo hanno alla loro base, quindi quanto di più lontano da una logica di tipo passivo), ma il rischio, tramite gli stessi ETF, è di divenire noi stessi gestori attivi, comprando e rivendendo strumenti passivi (quali poi?) in modo frenetico, guidati da convinzioni ed emotività.

Che si sia passati, quindi, da un utilizzo maggiormente passivo di strumenti attivi, all’utilizzo spesso iper-attivo di strumenti passivi, è un controsenso.

Se è vero quindi che da una parte le strategie di tipo passivo hanno raccolto sempre più consenso fra il pubblico, rispetto alle soluzioni di tipo attivo, dall’altra parte, nel momento in cui il loro utilizzo da passivo diventa iper-attivo, con negoziazioni continue effettuate alla velocità della luce, di passivo resta ben poco.

Disintermediare quindi i gestori, per diventare noi stessi gestori, “cronometrando” il mercato, sull’onda dell’emotività e di scelte previsionali, difficilmente migliorerà la resa dei nostri investimenti.

Ecco che allora il valore prodotto dal mercato possiamo raccoglierlo, in modo efficiente, se allo strumento passivo abbiniamo un’altrettanto passiva gestione comportamentale. Altrimenti è tutta aria fritta.

Imparare a gestire le emozioni, e la nostra voglia di gestire il mercato, diventa quindi fondamentale.

Pazienza, perseveranza e disciplina restano quindi le parole chiave, in questo caso.

Restiamo focalizzati sui nostri obiettivi, silenziamo il brusio dei media e dell’ over informazione che ci circonda, e annoiamoci. La gestione passiva significa annoiarsi. Se volete divertirvi, andate a Las Vegas. Investire è un processo noioso e ripetitivo.

Per chi volesse approfondire ulteriormente: