![]()

Approfondimento sul classico portafoglio d’investimento 60% azionario 40% obbligazionario.

Il portafoglio 60/40 è certamente fra i più noti a livello accademico. Semplice nella sua composizione, quanto funzionale, visto il suo track record impressionante, in termini di rapporto rischio/rendimento.

Nonostante la persistenza dimostrata nel corso del tempo, molti analisti nell’ultimo periodo hanno iniziato a mettere in dubbio la capacità di questo modello di confermarsi anche nel prossimo futuro, visto il contesto inflattivo che stiamo vivendo, che ha portato ad una correlazione positiva fra azionario e obbligazionario.

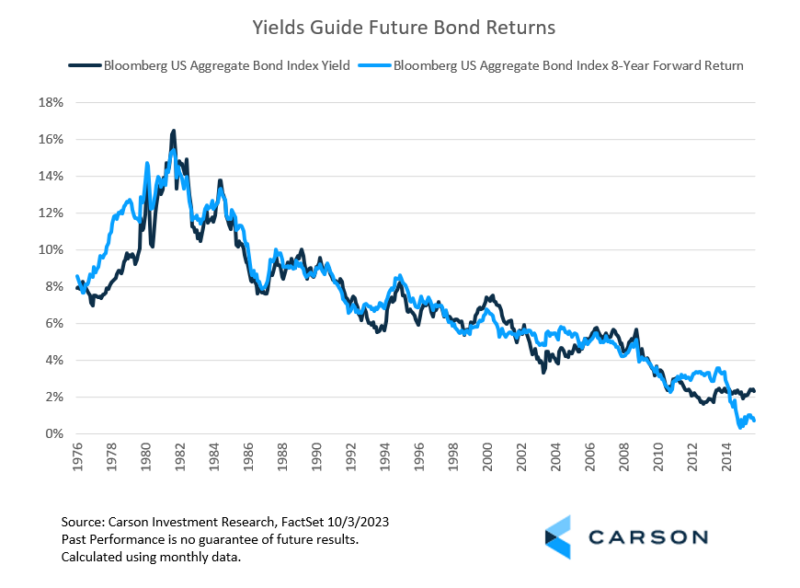

Non è un mistero infatti che il successo di questa asset allocation è stato dettato in buona parte anche dal Bull Market obbligazionario. I Bond infatti non solo hanno contribuito a generare performance nel corso del tempo, ma hanno anche diversificato in modo efficiente il rischio azionario.

La continua discesa dei tassi e dei rendimenti che ha contraddistinto il mercato dal 1980 al 2022 ha quindi determinato in buona parte il successo di questa struttura di portafolgio.

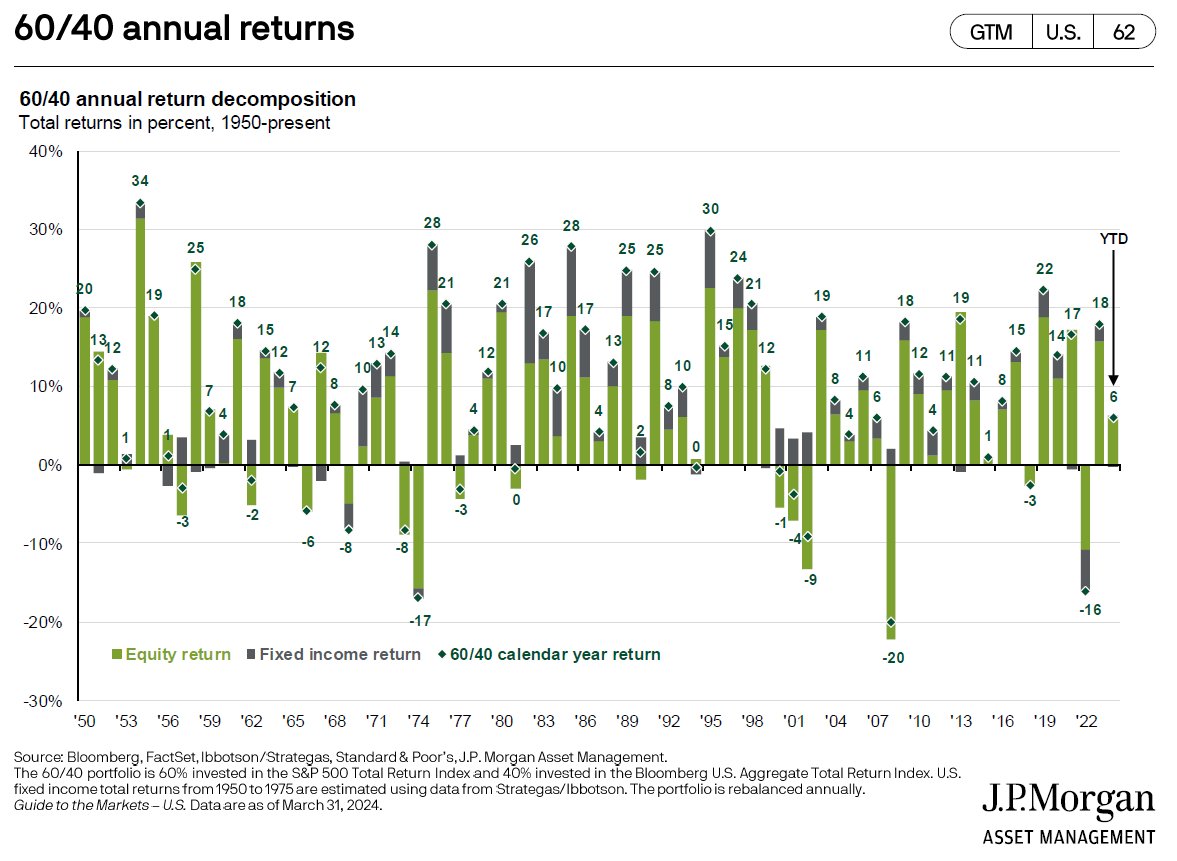

La repentina salita dei tassi, maturata nel corso del 2022, ha infatti iniziato a porre le prime crepe nel Portfolio 60/40, che ha vissuto di fatto il suo peggior drawdown storico, dato il calo congiunto azionario e obbligazionario:

Già da qualche tempo si parlava in effetti dei rischi a cui sarebbe andato incontro questo portafoglio modello, come evidenziato nel seguente articolo:

Bank of America, infatti, come riportato nell’articolo di Forbes, si è espresse negativamente sulle prospettive future di quest’allocazione di portafoglio, visto il contesto di tassi d’interesse particolarmente bassi, che rappresentava un rischio considerevole per la componente obbligazionaria.

I dubbi in merito alla solidità del portfolio 60/40 erano quindi diversi:

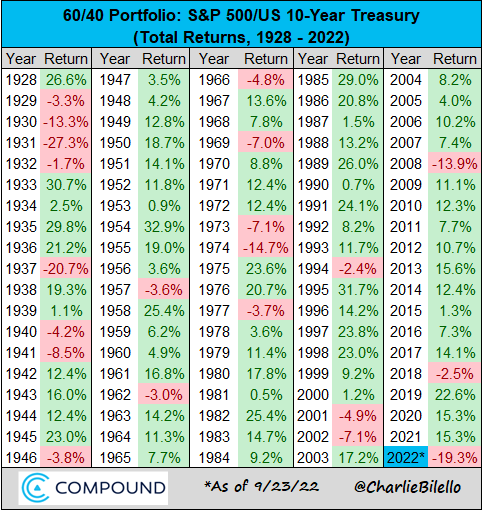

Questo naturalmente nulla toglie al fatto che il modello 60/40, fino al 2022, presentava uno dei migliori track record storici. Fare di meglio era quindi molto difficile.

Infatti, questa strategia ha saputo non solo generare performance notevoli, ma ha anche gestito il rischio in modo efficiente, grazie alla decorrelazione presente fra azionario e obbligazionario che ha contribuito a ridurre i drawdown e la volatilità quindi del percorso d’investimento, soprattutto nelle fasi più critiche.

Il contributo della parte bond, al successo di questo modello, è stato quindi notevole:

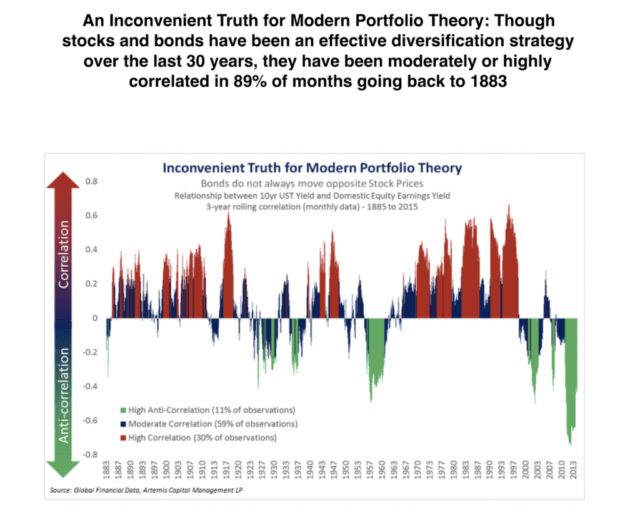

E’ bene ricordare tuttavia che questa decorrelazione non è “granitica” o da dare per scontata.

Storicamente, infatti, il mercato ha presentato diverse fasi in cui le 2 asset class si mostravano correlate positivamente, ovvero tendevano a muoversi nella stessa direzione, riducendo così il potenziale di diversificazione.

Questo ci ricorda infine come il “portafoglio perfetto” di fatto non esista, e come lo stesso modello 60/40 non sia immune al rischio mercato, obbligazionario quanto azionario, se consideriamo anche le Lost Decade passate che hanno contraddistinto l’indice S&P500:

In ultimo, vale la pena considerare il fatto che il “Perfect Portfolio”, nel caso, sarebbe solo una parte della soluzione. L’allocazione ottimale non è infatti sufficiente per determinare il successo di un piano d’investimento.

E’ fondamentale infatti abbinare ad un portafoglio efficiente anche dei comportamenti altrettanto efficienti. Senza di questi, anche il miglior portfolio al mondo è destinato presto o tardi all’insuccesso.